Cara Membuat Anggaran Bulanan Tanpa Ribet

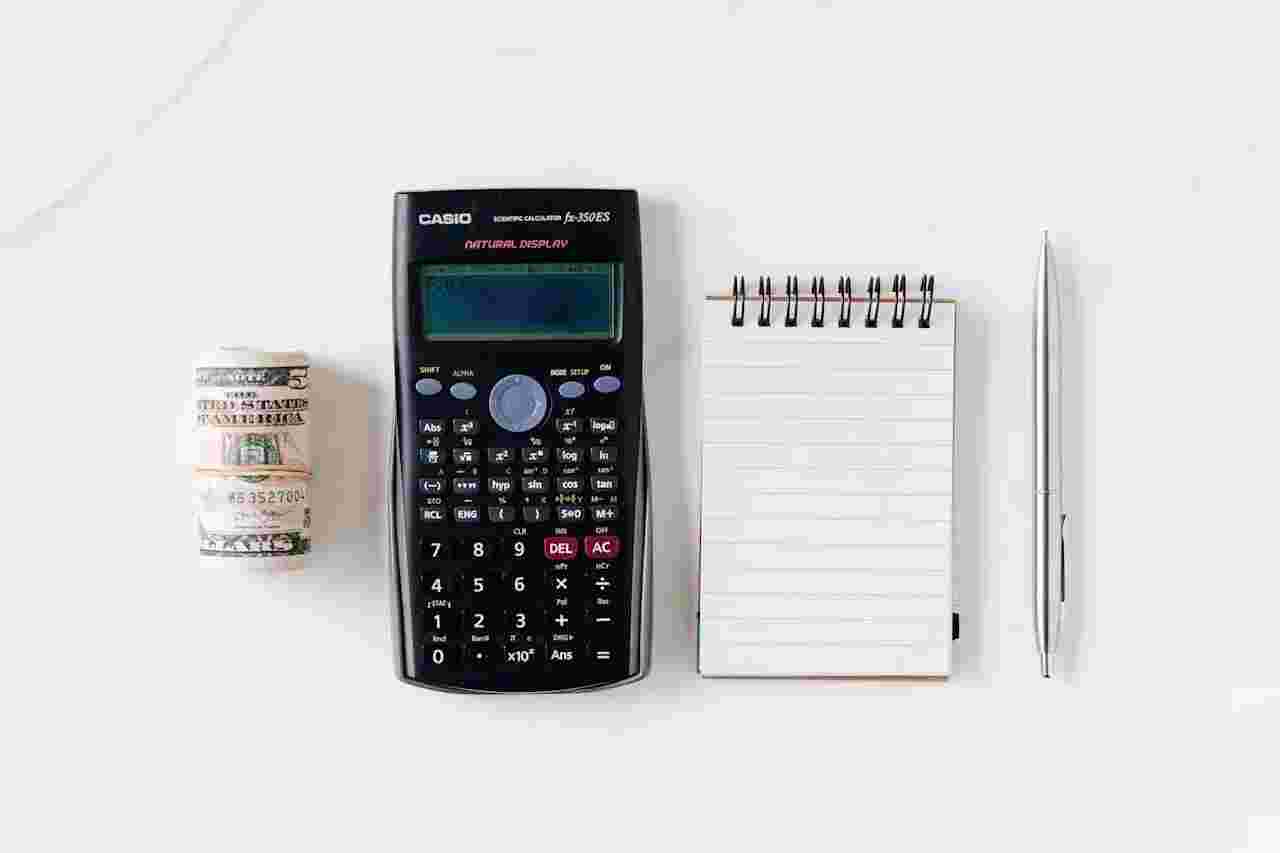

Cara Membuat Anggaran Bulanan Tanpa Ribet – Metode Menata Perhitungan Bulanan dengan Tata cara Sederhana. Mengatur finansial individu merupakan keahlian berarti yang kerap diabaikan banyak orang.

Tanpa pemograman yang matang, pemasukan rajaburma88 bulanan dapat habis tanpa arah, serta keinginan waktu jauh terbengkalai. Menata perhitungan bulanan bukan cuma buat orang yang mempunyai pemasukan besar, namun malah amat berarti untuk siapa saja yang mau hidup lebih hening dengan cara keuangan. Postingan ini hendak mangulas metode menata perhitungan bulanan dengan tata cara simpel, membagikan ilustrasi pengelompokan pengeluaran, dan panduan supaya senantiasa tidak berubah- ubah dalam mengatur finansial.

Kenapa Perhitungan Bulanan Itu Berarti?

Saat sebelum kita masuk ke dalam tata cara serta ilustrasi, berarti buat menguasai kenapa perhitungan bulanan itu berarti:

Menjauhi pemborosan

Tanpa perhitungan, amat gampang buat menghabiskan duit dengan cara impulsif.

Menolong menggapai tujuan keuangan

Bagus itu menyimpan uang buat liburan, membeli rumah, ataupun menyiapkan anggaran pensiun, perhitungan menolong memprioritaskan pengeluaran.

Membagikan rasa aman

Dengan mengenali kalau seluruh keinginan berarti sudah terkabul serta terdapat anggaran gawat, hidup terasa lebih hening.

Menjauhi utang

Perhitungan menolong kita hidup cocok keahlian serta menjauhi pemakaian pinjaman yang tidak butuh.

Langkah- Langkah Menata Perhitungan Bulanan Sederhana

1. Jumlah Keseluruhan Pemasukan Bulanan

Tahap awal merupakan menulis seluruh pangkal pemasukan senantiasa yang Kamu punya tiap bulan. Ini dapat berbentuk:

Pendapatan pokok

Tambahan ataupun bantuan tetap

Pemasukan dari upaya sampingan

Pemasukan adem ayem( misalnya dari carter ataupun pemodalan)

Ilustrasi:

Pendapatan utama: Rp6. 000. 000

Pemasukan bonus( freelance): Rp1. 000. 000

Keseluruhan pemasukan: Rp7. 000. 000

Memo: Maanfaatkan nilai bersih( sehabis pajak serta bagian) buat kalkulasi supaya lebih realistis.

2. Kelompokkan Pengeluaran Bulanan

Sehabis mengenali pemasukan, tahap selanjutnya merupakan menulis seluruh pengeluaran. Untuk pengeluaran ke dalam sebagian golongan selanjutnya:

A. Pengeluaran Harus( Keinginan Utama)

Carter rumah ataupun angsuran KPR

Listrik serta air

Pemindahan( BBM, biaya)

Santapan pokok

Pulsa atau internet

Angsuran yang telah berjalan( bila terdapat)

B. Dana serta Investasi

Dana bulanan

Anggaran darurat

Pemodalan reksa anggaran, kencana, saham, dan lain- lain.

C. Pengeluaran Sekunder

Hiburan( nonton, makan di luar)

Berbelanja non- kebutuhan( pakaian, gadget)

Hobi

D. Anggaran Sosial ataupun Tidak Terduga

Sumbangan

Bingkisan balik tahun

Bayaran koreksi benda mendadak

Ilustrasi pengelompokan( bersumber pada pemasukan Rp7. 000. 000):

Kategori Anggaran

Keinginan pokok Rp3. 000. 000

Transportasi Rp500. 000

Pulsa& Internet Rp300. 000

Dana& Anggaran darurat Rp1. 000. 000

Pemodalan( reksa anggaran) Rp500. 000

Hiburan& jajan Rp700. 000

Berbelanja pribadi Rp500. 000

Anggaran sosial& tidak terduga Rp500. 000

Total Rp7. 000. 000

3. Lakukan Tata cara 50 atau 30 atau 20( Mana suka)

Bila Kamu mau memakai tata cara yang lebih singkat, tata cara 50 atau 30 atau 20 dapat amat menolong.

50% buat keinginan utama: Santapan, tempat bermukim, transportasi

30% buat kemauan: Hiburan, berbelanja non- esensial

20% buat dana serta pelunasan utang

Misalnya dengan pemasukan Rp7. 000. 000:

50%= Rp3. 500. 000( keinginan)

30%= Rp2. 100. 000( kemauan)

20%= Rp1. 400. 000( dana& pinjaman)

Tata cara ini fleksibel, serta sesuai buat pendatang baru yang belum terbiasa menulis masing- masing pengeluaran kecil.

4. Maanfaatkan Perlengkapan Tolong Pencatatan

Supaya lebih terorganisir, maanfaatkan perlengkapan tolong semacam:

Aplikasi finansial( misalnya: Money Lover, Spendee, DompetKu)

Spreadsheet Excel atau Google Sheet

Novel memo manual

Untuk kolom:

Tanggal

Keterangan

Jenis pengeluaran

Nominal

Dengan sedemikian itu, Kamu dapat melacak pola pengeluaran masing- masing bulan serta melaksanakan penilaian.

5. Untuk Prioritas serta Batasi Pengeluaran Tidak Penting

Tidak seluruh pengeluaran serupa berartinya. Misalnya, melunasi listrik lebih prioritas dibandingkan membeli pakaian terkini. Untuk rasio prioritas:

Keinginan dasar

Dana serta investasi

Keinginan sekunder

Hiburan serta style hidup

Bila terdapat keunggulan pengeluaran di jenis 3 ataupun 4, potong serta alokasikan balik ke dana ataupun pemodalan.

6. Sediakan Anggaran Darurat

Anggaran gawat merupakan duit persediaan buat peristiwa tidak tersangka( PHK, musibah, bayaran rumah sakit). Idealnya:

Sendirian: 3–6 bulan pengeluaran

Berkeluarga: 6–12 bulan pengeluaran

Ilustrasi: bila pengeluaran bulanan Kamu Rp5. 000. 000, hingga sasaran anggaran gawat minimun merupakan Rp15. 000. 000.

Mulai dari kecil, misalnya menyimpan uang Rp500. 000 per bulan.

7. Penilaian serta Perbaikan Perhitungan Tiap Bulan

Perhitungan tidaklah suatu yang kelu. Tiap akhir bulan, meninjau balik:

Apakah pengeluaran cocok konsep?

Apakah terdapat pengeluaran tidak tersangka?

Apakah terdapat ruang buat tingkatkan dana?

Bila nyatanya pengeluaran buat hiburan sangat besar, bulan depan dapat dikurangi serta dialihkan ke pos lain.

Panduan Supaya Senantiasa Tidak berubah- ubah Mengatur Uang

Membuat perhitungan merupakan satu perihal, melindungi konsistensinya merupakan perihal lain. Selanjutnya sebagian panduan supaya Kamu senantiasa di rute:

1. Maanfaatkan Sistem Pembungkus surat ataupun E- wallet Terpisah

Tata cara pembungkus surat merupakan tata cara klasik tetapi efisien. Untuk duit ke dalam amplop- amplop cocok jenis( santapan, transport, hiburan, dan lain- lain). Saat ini ini dapat dicoba pula dengan cara digital dengan membuat e- wallet ataupun rekening terpisah buat tiap- tiap pos.

2. Otomatiskan Tabungan

Sehabis gajian, langsung sisihkan anggaran dana ataupun pemodalan ke rekening terpisah saat sebelum membelanjakan lebihnya. Prinsip ini diketahui selaku“ Pay Yourself First.”

3. Tetapkan Tujuan Keuangan

Memiliki tujuan nyata semacam:

Menyimpan uang Rp10 juta dalam 6 bulan

Liburan ke Bali akhir tahun

Melunaskan angsuran motor lebih cepat

Tujuan membuat Kamu lebih termotivasi buat menjajaki perhitungan.

4. Libatkan Pendamping ataupun Keluarga

Bila Kamu telah menikah, pangkat perhitungan bersama pendamping. Kejernihan membuat pengurusan finansial lebih kokoh serta terencana.

5. Jauhi Bujukan Korting ataupun Cicilan

Promo serta angsuran tanpa bunga dapat menggoda. Tetapi bila tidak terdapat dalam perhitungan, hendaknya dijauhi. Tanyakan pada diri sendiri:“ Apakah aku betul- betul memerlukan ini?”

6. Tulis Tiap Pengeluaran

Kerutinan menulis tiap pengeluaran, sekecil apa juga, dapat membuka mata kepada kebocoran perhitungan. Kamu dapat ketahui kalau kopi Rp25. 000 satu hari dapat jadi Rp750. 000 sebulan.

7. Reward Diri Dengan cara Bijak

Sesekali kasih apresiasi pada diri sendiri bila sukses patuh. Misalnya, sehabis 3 bulan tidak berubah- ubah menyimpan uang, kasih diri Kamu liburan kecil ataupun makan lezat. Ini melindungi antusias senantiasa besar.

Kesimpulan

Menata perhitungan bulanan dengan tata cara simpel tidaklah perihal yang susah. Kuncinya merupakan menguasai pemasukan, membagi pengeluaran, dan membuat pemograman yang realistis serta patuh. Maanfaatkan tata cara yang sangat sesuai buat Anda—baik 50 atau 30 atau 20 ataupun pencatatan detail—dan yakinkan buat menilai dengan cara teratur.

Dengan pemograman yang bagus, Kamu tidak cuma dapat penuhi keinginan tiap hari, namun pula membuat era depan yang lebih normal serta nyaman dengan cara keuangan.

Post Comment